以股权转让方式获取土地使用权行为效力研究

文章作者 | 阎蔓梓 白振歧 文章审核 | 吴欣 预计阅读时长 | 12分钟

为了更好的利用土地资源,维护土地市场流转的秩序,《城市房地产管理法》对土地使用权的转让作出了较多限制性规定,且转让涉及税费较高。部分企业为规避诸多限制性条件,会选择通过股权转让的方式来实现土地使用权转移的目的,实践中也产生了很多的争议案件。

以股权转让协议方式获取土地使用权行为的效力如何?最高人民法院对于这类交易行为的民事审判观点经历了从2000年左右持否定态度,到2010年左右的不明确,再到近年认定有效的转变历程,简要归纳如下:

「第一阶段」股权转让行为无效

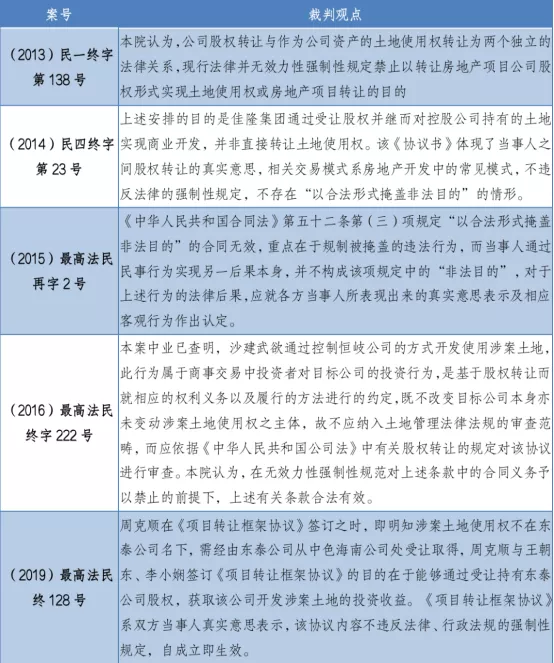

最高人民法院[1997]民终字第85号中认为,项目公司股权转让实质上是项目公司名下土地使用权的转让,新兴公司将受让得来的34.8亩土地作价投入隆天公司,后将自己在隆天公司的股份转让给合作伙伴利山公司,是名为合作实为土地使用权的转让。由于该宗土地转让违反了国家有关法律的规定,故双方签订的《补充规定》、《股东会议决议》、《股权转让确认书》无效。

「第二阶段」未明确观点,但同意双方继续履行

海南省高级人民法院在(2010)琼民二初字第3号判决书中认为违反法律、行政法规的强制性规定,合同无效。理由为从形式上看股权转让是双方的意思表示,没有违反我国公司法的相关规定,但股权转让补充协议中明确说明朱岳海对该宗土地的使用权状况进行调研了解后,自愿受让大花角公司的全部股权,双方是以股权转让为名,实为转让土地使用权。该宗土地的使用权是以出让方式取得的,根据我国城市房地产管理法第三十八条的规定,该宗土地目前既没有形成工业用地或者其他建设用地条件,转让并不符合法定的条件。因此,双方转让该宗土地的使用权违反法律强制性规定。另外,该宗土地因闲置二年以上,万宁市人民政府以核发换地权益书的形式收回国有土地使用权,双方当事人签订的股权转让协议和股权转让补充协议也已无法履行。根据《中华人民共和国合同法》第五十二条第(五)项的规定,“违反法律、行政法规的强制性规定”的情形,合同无效。

而最高人民法院(2011)民二终字第2号在二审中以调解方式结案,“双方于2009年6月14日签订的《股权转让协议书》及2009年6月15日签订的《股权转让补充协议书》继续履行,已经支付的履约保证金1000万元转作股权转让价款”,虽然最高人民法院并没有在调解书中明确对涉案股权转让合同效力的观点,但是同意双方继续履行签订的《股权转让协议书》及《股权转让补充协议书》。

「第三阶段」股权转让行为有效

根据上述司法裁判观点对这种交易模式评价的转变进行总结,认定以股权转让方式转移土地使用权行为无效的主要观点主要有:以合法行为掩盖非法目的,属于恶意规避法律的行为;股权转让并非主体真实意思的表达,只是掩盖行为主体转让土地使用权的手段;认为通过股权转让方式转移土地使用权会产生炒卖地皮谋取非法利益,以及偷逃税款的结果。此类观点的逻辑是将股权与土地使用权作简单等同处理,而司法裁判观点逐渐发生改变的主要原因有:

第一,股权转让的行为主体是股东,土地使用权转让的行为主体是项目公司;股权是基于股东出资形成的股东对公司享有的权利,是实务资产虚拟化的结果,而公司具有的独立人格决定其作为拟制主体有权自主支配或利用包括土地使用权在内的公司资产,股东却不能。虽然股权与公司财产之间具有一定的关联性,但并不存在一一对应的关系。在企业法人治理结构完善的前提下,享有公司一定比例的股权并不意味着能够直接支配公司享有的相应比例的土地使用权。

第二,通过股权转让方式实现控制土地使用权目的的行为并非法律规定的“非法目的”,土地使用权转让行为本身并没有为法律的强制性规定所禁止,不具有违法性。因此,通过股权转让来控制公司,进而获得该公司的财产权,并能一概而论的适用“以合法形式掩盖非法目的”的规定,应结合双方当事人的真实意思表示及相应客观行为作出认定。

第三,股权转让和土地使用权转让均为法律所允许的交易方式,交易主体有权基于理性判断自主选择对其有利的行为方式,是否取得土地使用权流转的收益以及少缴纳税款应属于主体行为选择的后果;

第四,通过股权转让方式转移土地使用权与直接转让土地使用权二者的课税标准存在差异,不能直接一概认定为偷逃税款的行为。江苏省高级人民法院在(2014)苏商再终字第0006号中明确:“现行税法没有对涉及土地使用权的项目公司的股权转让作出是否征收土地增值税和契税的规定。根据税收法定主义,税法未规定需要纳税的,当事人即可不交税。且在股权转让时,土地增值税最终并未流失,因为:股权转让也只是股东的变换,土地使用权权属没有变化,股权无论经过多少次转让,土地无论如何增值,公司初始受让土地支付对价的成本不变。但是,只要房地产发生了权属流转,公司就需要按最终的实际房地产销售价与最初的房地产成本价之间的增值部分缴纳土地增值税”。

综上,目前司法裁判观点对于此类交易模式的评价为合法有效。股权转让行为与土地使用权转让行为是两个独立的法律关系(公司股权结构变化是公司内部事务,土地使用权转移是公司的外部事务)。股权转让行为属于商事交易中合法的投资行为,应当按照《公司法》的规定审查行为的效力,即便股权转让的最终目的是实现土地使用权的让渡,在不属于法律规定的无效的情形下,只要股权转让的行为符合《公司法》的规定即为有效。股权转让并未导致土地使用权发生转移,土地使用权仍归属于房地产开发企业,因此无需适用土地管理法规关于土地使用权转让的规定。如江平教授所讲,“从法律上讲,股权转让是完全自由的,而土地使用权转让则是有限制的。绝不能把土地管理法关于土地使用权转让的程序和规定,与公司法里关于股权转让的程序和规定混为一谈。股权的变更原属公司内部的权利变更,公司作为有独立法人人格权的主体不会因股权变更而变更”。

结语

目前的民事审判实践中对以股权转让形式实现土地使用权转移的合同有效性持肯定态度。但即便股权转让不会导致土地使用权主体发生变更,当设立目标公司的目的是为了承受土地资产且除了土地资产外再无其他资产及债权债务的情况下,目标公司实质上已被工具化为仅具有法律主体的外在形式。交易主体之间的意思表示及交易行为表面上虽指向目标公司,实际指向的是目标公司的土地使用权,转让目标公司的股权与转让土地使用权并无实质性差异。

所以,国家税务总局就曾在《国家税务总局关于天津泰达恒生转让土地使用权土地增值税征缴问题的批复(国税函〔2011〕415号)》中就股权转让行为是否等同于土地使用权转让向下级税务机关作出了回答:“同意关于‘北京国泰恒生投资有限公司利用股权转让方式让渡土地使用权,实质是房地产交易行为’的认定,应依照《土地增值税暂行条例》的规定,征收土地增值税”。同时,依据《国家税务总局关于以转让股权名义转让房地产行为征收土地增值税问题的批复(国税函[2000]687号)》及《国家税务总局关于土地增值税相关政策问题的批复(国税函[2009]387号)》等文件推断,股权转让行为是否被税务机关认定为土地使用权转让主要是考量交易中是否存在如下特征:

1、股权转让方是否一次性将目标公司100%的股权转让给受让方;

2、目标公司的资产是否只有土地使用权及地上建筑物,使得其股权价值直接指向对应的土地使用权价值;

3、股权转让方转移公司控制权时,是否一并转让目标公司的债权债务及劳动力。

因此,建议关注以获取土地使用权为目的的股权转让交易个案特征,客观评价交易方案可能涉及的民事行为效力、纳税认定及刑事风险,以促进商业活动的合法有效开展。